Introduction

春节过后,南京市场建筑钢材市场价格受钢厂、贸易商看涨情绪较浓以及终端需求可能会快速且大幅放量等多重因素的综合预期影响,市场行情报价得到积极推升,涨幅较节前增加约380元/吨左右。那么,下游全面开工后,市场现货库存又将在近期出现何种变化,笔者对南京市场建材库存进行盘点,内容如下:

连续3年本地库存持续增加。2019年年度均值约为14万吨、2020年年度均值约为30.68万吨,进入2021年年度均值为33.73万吨。本年度1月8日年度谷值约为9.51万吨,截至当前市场库存约为54.44万吨。另外,从近期连续3周的库存情况去看,3月4日为55.22万吨、3月11日为55.04万吨、本周为54.44万吨。虽连续两周出现微幅下降,但价格在频繁波动以及终端需求尚且没有明显放量迹象的情况下,市场对拐点的出现仍有分歧。

近4年一季度库存变动情况,每年的1月份库存基本为年度谷值,而春节过后的3月份由于需求还未完全释放,库存往往出现年度峰值。2020年3月由于公共卫生事件的影响,库存累加最明显,达到历年来的最大值,约67万吨左右。

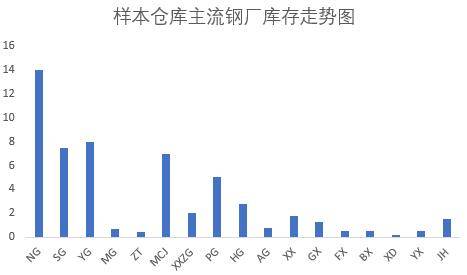

8家调研样本仓库中,SG和CJ类钢厂现货资源比重继续加大,约占总库存的89%,HT类钢厂现货资源则占总库存的11%。另外,当前NG、SG、YG、CJ以及PG资源较多,流动性较强,而HT类钢厂近期现货库存虽较前期也有增加,但总量相较于其他依然略低。

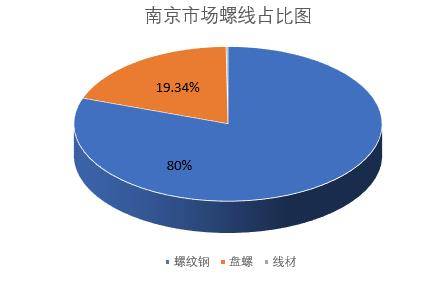

从品种占比情况去看,当前主导钢厂厂库前移的比例持续加大,资源充裕且规格齐全。南京市场螺纹钢和盘螺比重较大,螺纹约占总库存的80%、盘螺约占19.34%,而线材占有率仍旧非常低。

整体来看,当前南京市场建筑钢材总库存依然高位运行。同时,仍有北方资源尤其盘螺库提资源增加,但占总体比例偏小。近期南京市场建材价格持续频繁调整,多数贸易商对省内钢厂仓库存储前移的比例是否会继续放量、周边外省钢厂对本地的投放是否会增加、下游采购何时会真正释放以及库存拐点何时才能出现等多个焦点问题给予了高度关注,我网将对本地建材库存做持续跟踪报道。返回搜狐,查看更加多

Related Case